24 set Lei 14.973/2024: Desoneração da folha de pagamento e outras providências

A Lei 14.973/2024 foi recentemente sancionada, trazendo importantes mudanças para empresas de diversos setores da economia. A nova legislação estabelece regras para a manutenção da desoneração em 2024 e a posterior reoneração gradual da folha de pagamento. Além disso, aborda o adicional de 1% da Cofins-Importação, a atualização de bens imóveis por pessoas físicas e jurídicas, institui o RERCT-Geral (Regime Especial de Regularização Geral de Bens Cambial e Tributária), e dá outras providências.

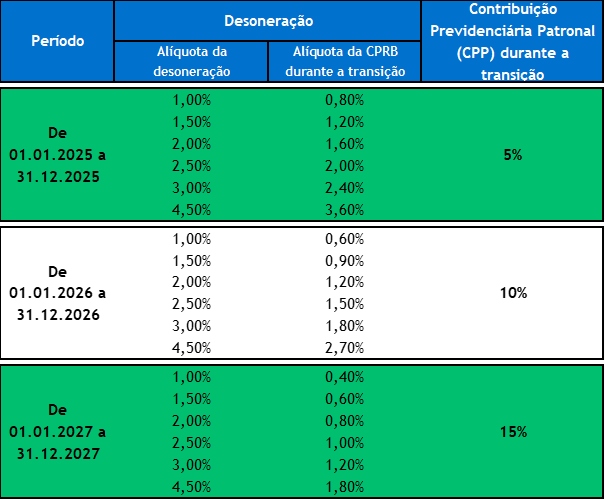

Desoneração da folha de pagamento

A desoneração da folha de pagamento tem vigência até o final de 2024. A reoneração será gradativa, com início em janeiro de 2025 e término em dezembro de 2027.

Aqueles que optarem pela desoneração a partir de 2025 deverão recolher a contribuição previdenciária sobre a receita bruta (CPRB) juntamente com a contribuição previdenciária patronal (CPP), aplicando um percentual sobre as respectivas alíquotas, conforme a tabela abaixo:

A reoneração gradual não se aplica ao décimo terceiro salário, que permanecerá totalmente desonerado durante o período de transição.

Os que escolherem a desoneração deverão manter, de 2025 a 2027, a média de empregados equivalente a 75% da do ano anterior. Se esse requisito não for cumprido, a empresa será obrigada a recolher a contribuição previdenciária com a alíquota integral de 20% sobre a folha de pagamento a partir do ano-calendário subsequente ao descumprimento.

Cofins-Importação

Até o dia 31 de dezembro de 2024, as alíquotas da Cofins-Importação terão um acréscimo de 1 ponto percentual para determinados produtos. Após esse período, haverá uma redução gradativa anual, conforme escalonamento abaixo:

- 0,8% (oito décimos por cento) de 1º de janeiro até 31 de dezembro de 2025;

- 0,6% (seis décimos por cento) de 1º de janeiro até 31 de dezembro de 2026; e

- 0,4% (quatro décimos por cento) de 1º de janeiro até 31 de dezembro de 2027.

Atualização do valor de bens imóveis

Tanto pessoas jurídicas quanto pessoas físicas poderão atualizar o valor de imóveis a mercado.

- A pessoa física tem a opção de atualizar os imóveis declarados na Declaração de Ajuste Anual (DAA). A diferença entre o valor de mercado e o custo de aquisição será tributada à alíquota de 4%.

- A pessoa jurídica pode atualizar os imóveis do ativo permanente e tributar a diferença pelo IRPJ com a alíquota definitiva de 6% e pela CSLL com uma alíquota de 4%. Tais valores não poderão ser considerados como despesa de depreciação.

RERCT-Geral

O RERCT-Geral permite a declaração voluntária de recursos, bens ou direitos de origem lícita não declarados, mantidos no Brasil ou no exterior. A adesão deve ser feita em até 90 dias após a publicação da Lei nº 14.973/2024, com declaração patrimonial em 31/12/2023 e pagamento de imposto e multa.

Consulcamp – 24/09/2024

No Comments