25 out Detalhamento das alterações trazidas pelo Convênio ICMS 109/2024

O Convênio ICMS nº 109/2024 estabelece novas disposições para o tratamento das remessas interestaduais de bens e mercadorias entre estabelecimentos da mesma titularidade e revoga o Convênio ICMS nº 178/2023 a partir do dia 1º de novembro de 2024.

Veja abaixo o detalhamento dessas alterações que impactam a operacionalização das remessas de transferências entre estabelecimentos de mesma titularidade:

- Fica assegurado a unidade federada de destino o direito ao crédito do imposto das mercadorias/produtos remetidos, em conformidade com a Lei Kandir, artigo 12, §4º, inciso I;

- Fica assegurado a unidade federada de origem a manutenção do crédito, em conformidade com a Lei Kandir, artigo 12, §4º, inciso II;

- A operação de transferência entre estabelecimentos de mesma titularidade não é sujeita à ocorrência do fato gerador de imposto, no entanto o contribuinte poderá optar por equipará-la a uma operação tributada em conformidade com a Lei Kandir, artigo 12, §5º;

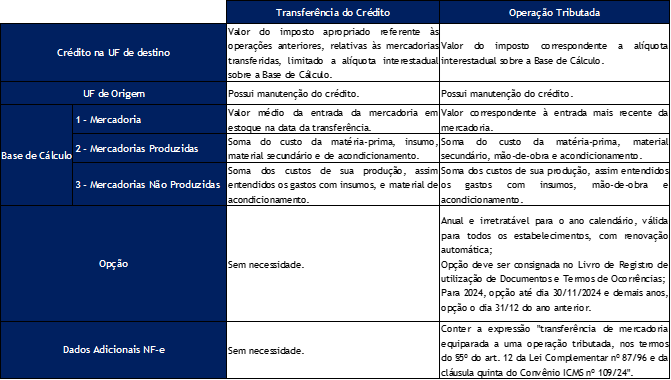

- Diferença entre transferência do crédito e operação tributada:

Exemplificação

1 – Empresa X realiza revenda de mercadorias com sua matriz estabelecida em SP e filial em BA.

Transferência do Crédito – Compra por SP e vende por BA.

Entrada em SP

Base de cálculo NF aquisição: R$ 1.534,09

Alíquota de ICMS na aquisição: 12%

ICMS da aquisição: R$ 184,09

Saída SP para BA

Valor médio da entrada no estoque na data da transferência: R$ 1.300,00*

Base de cálculo ICMS: R$ 1.397,85

Alíquota interestadual: 7%

ICMS a ser destacado na NF: R$ 97,85**

Crédito que permanecerá na origem (SP): R$ 86,24

*O valor médio da entrada exemplificado é líquido dos tributos, porém recomendamos verificar na legislação de cada estado as tratativas para determinação dos valores médio e mais recente das entradas.

**O crédito a ser transferido fica limitado a alíquota interestadual da transferência, de forma que a diferença ficará para a origem.

Operação Tributada – Compra por SP e vende por BA.

Entrada em SP

Base de cálculo NF aquisição: R$ 1.534,09

Alíquota de ICMS na aquisição: 12%

ICMS da aquisição: R$ 184,09

Saída SP para BA

Valor da entrada mais recente: R$ 1.500,00

Base de cálculo ICMS: R$ 1.612,90

Alíquota interestadual: 7%

ICMS a ser destacado na NF: R$ 112,90*

Crédito que permanecerá na origem (SP): R$ 71,19

*O valor da entrada mais recente exemplificado é líquido dos tributos, porém recomendamos verificar na legislação de cada estado as tratativas para determinação dos valores médio e mais recente das entradas.

2 – Empresa Y produz mercadorias em sua matriz estabelecida em SP e realiza as vendas na filial na BA.

Transferência do Crédito – Produz em SP e vende por BA.

Entrada em SP

Base de cálculo NF aquisição: R$ 1.363,63

Alíquota de ICMS na aquisição: 12%

ICMS da aquisição: R$ 163,63

Saída de SP para BA

Custos: R$ 900,00 (matéria prima, insumo, material secundário e acondicionamento)*

Base de cálculo ICMS: R$ 967,74

Alíquota interestadual: 7%

ICMS a ser destacado na NF: R$ 67,74**

Crédito que permanecerá na origem (SP): R$ 92,44

*Engloba apenas os custos que geraram créditos de ICMS na aquisição, sendo passível de transferência.

**O crédito a ser transferido fica limitado a alíquota interestadual da transferência, de forma que a diferença ficará para a origem.

Operação Tributada – Produz por SP e vende por BA.

Entrada em SP

Base de cálculo NF aquisição: R$ 1.363,63

Alíquota de ICMS na aquisição: 12%

ICMS da aquisição: R$ 163,63

Saída de SP para BA

Custos: R$ 1.400,00 (mão de obra*, matéria prima, insumo, material secundário e acondicionamento)

Base de cálculo ICMS: R$ 1.505,38

Alíquota interestadual: 7%

ICMS a ser destacado na NF: R$ 105,38

Crédito que permanecerá na origem (SP): R$ 58,25

*Engloba os custos que geraram créditos de ICMS na aquisição, além da mão de obra aplicada correspondente a R$ 500,00, de forma que será o custo da produção usado como base na operação tributada.

3 – Empresa Z realiza operação de extração de argila na sua matriz estabelecida em SP e realiza as vendas na filial na BA.

Transferência do Crédito – Extração por SP e vende por BA.

Entrada em SP

Base de cálculo NF aquisição: R$ 1.590,90

Alíquota de ICMS na aquisição: 12%

ICMS da aquisição: R$ 190,90

Saída de SP para BA

Custos: R$ 1.290,32 (insumo, material de acondicionamento)*

Base de cálculo ICMS: R$ 537,63

Alíquota de ICMS pago na aquisição: 12%

Alíquota interestadual: 7%

ICMS a ser destacado na NF: R$ 90,32**

Crédito que permanecerá na origem (SP): R$ 44,18

*Engloba apenas os custos que geraram créditos de ICMS na aquisição, sendo passível de transferência.

**O crédito a ser transferido fica limitado a alíquota interestadual da transferência, de forma que a diferença ficará para a origem.

Operação Tributada – Extração por SP e vende por BA.

Entrada em SP

Base de cálculo NF aquisição: R$ 1.590,90

Alíquota de ICMS na aquisição: 12%

ICMS da aquisição: R$ 190,90

Saída de SP para BA

Custos: R$ 1.600,00 (mão de obra*, insumo, material de acondicionamento)

Base de cálculo ICMS: R$ 1.720,43

Alíquota interestadual: 7%

ICMS a ser destacado na NF: R$ 120,43

Crédito que permanecerá na origem (SP): R$ 30,10

*Engloba os custos que geraram créditos de ICMS na aquisição, além da mão de obra aplicada correspondente a R$ 309,68, de forma que será o custo da produção usado como base na operação tributada.

Consulcamp – 25/10/2024

No Comments