31 mar São Paulo altera a sistemática do recolhimento do ICMS nas operações com Energia Elétrica em Ambiente de Contratação Livre (ACL)

O Governo do estado de São Paulo, por meio do Decreto nº 66.373/2021 e Portaria SRE nº 14/2022, atendendo à decisão do STF de 2020 atinente ao julgamento da ADI 4.281, publicou as novas regras a serem aplicadas nas operações com energia elétrica em ambiente de contração livre (ACL), que entram em vigor no dia 01/04/2022.

A Secretaria da Fazenda e Finanças afirma se tratar de uma simplificação da legislação referente a essas operações.

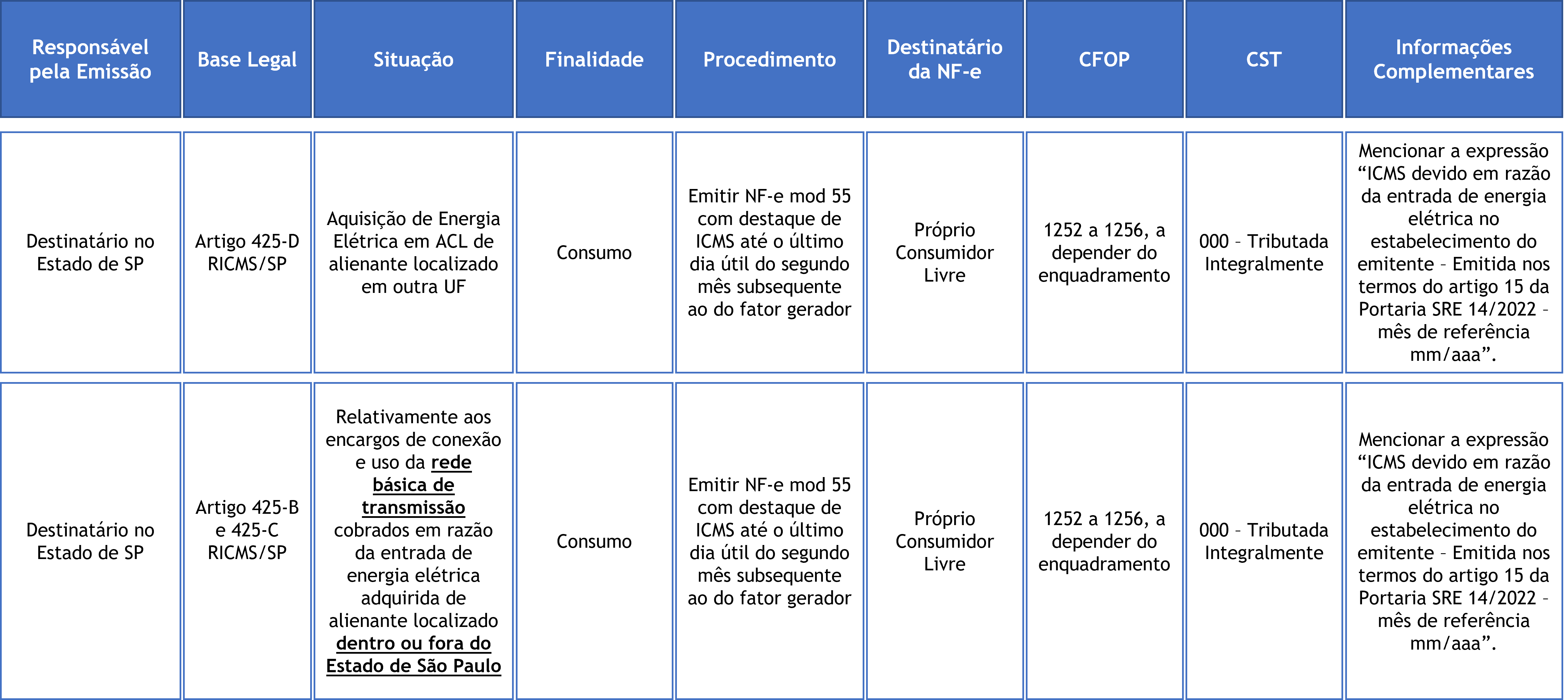

No que concerne à reponsabilidade pelo lançamento e pagamento do ICMS da Energia Elétrica, ficará atribuído (artigos 425 a 425-D do RICMS/SP):

- Ao alienante, localizado no estado de São Paulo, que praticar operação de venda de energia elétrica com destino ao estabelecimento localizado no estado de São Paulo para nele ser consumida (operação interna);

- Ao destinatário consumidor localizado no estado de São Paulo que adquirir energia elétrica promovida por alienante localizado em outro estado (operação interestadual).

No que concerne à reponsabilidade pelo lançamento e pagamento do ICMS da Conexão, ficará atribuído (artigos 425 a 425-D do RICMS/SP):

- Ao distribuidor responsável pela operação de rede, na operação interna e interestadual, quando o destinatário estiver conectado à rede de distribuição de energia elétrica;

- Ao destinatário, na operação interna e interestadual, quando estiver conectado à rede básica de transmissão, referente ao lançamento do imposto devido sobre o valor dos encargos de conexão e de uso daquela rede.

Emissão dos Documentos Fiscais pelo destinatário paulista:

Nas duas hipóteses, a quantidade de energia elétrica a ser informada na nota fiscal é aquela que tiver sido efetivamente consumida no mês.

Para as empresas sujeitas ao Regime Periódico de Apuração (Lucro Real, Lucro Presumido e Lucro Arbitrado), o ICMS deverá ser recolhido no período de apuração correspondente ao de emissão dos documentos fiscais supracitados, via apuração (conta gráfica), escriturando no Livro Registro de Apuração do ICMS no quadro “Débito do Imposto – Outros Débitos”, com a expressão “Entradas com Imposto a Pagar”, o montante do imposto destacados nas Notas Fiscais emitidas.

Para as demais empresas (Simples Nacional), o ICMS deverá ser recolhido por meio de Documento de Arrecadação de Receitas Estaduais (DARE), no código de receita 115-01 “Energia Elétrica no Estado de São Paulo”, até o último dia útil do segundo mês subsequente à ocorrência do fato gerador.

DEVEC:

Extinção da DEVEC a partir da competência 04/2022, sendo a última a ser entregue até dia 14/04/2022 referente aos fatos geradores ocorridos em março/2022.

Regime Tributário Simplificado:

A Portaria SRE nº 14/2022 prevê Regime Tributário Simplificado para lançamento e pagamento do imposto pelos destinatários, quando a condição de contribuinte decorrer exclusivamente das operações com energia elétrica.

Tal Regime Simplificado implicará na dispensa da apresentação da GIA/SP e da EFD ICMS-IPI, no entanto, durante o período em que o destinatário estiver sujeito ao referido regime, haverá a vedação de aproveitamento de quaisquer créditos do imposto.

Consulcamp – 31/03/2022

No Comments