15 maio ICMS – Alterada a Tributação do ICMS dos Combustíveis

Com a publicação dos Convênios ICMS nº199/2022 e nº15/2023, disciplinando a Lei Complementar nº 192/2022, a forma de tributação do ICMS para os combustíveis está sendo alterada, migrando da Substituição Tributária para o Regime Monofásico e da alíquota ad valorem, percentual sobre a base de cálculo, para ad rem, valor fixo sobre a quantidade.

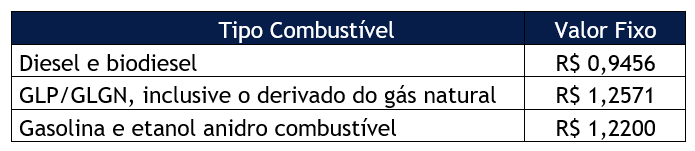

As mudanças supracitadas, ocorrerão de forma escalonada, sendo, a partir de 01/05/2023, para as operações com Óleo Diesel A, B100, Óleo Diesel B, GLP, GLGNn, GLGNi e GLP/GLGN e a partir de 01/06/2023 para as operações com Gasolina A e EAC, sendo:

Referente aos créditos, os estados e o Distrito Federal acordaram, através do Convênio ICMS nº 26/2023, o reconhecimento do direito ao creditamento em relação às aquisições de Gasolina C, Óleo Diesel B, GLP e GLGN utilizados como insumo, desde que observadas as demais regras para o creditamento.

Destacamos que o crédito fica restrito apenas aos contribuintes que utilizem tais combustíveis como insumos, não abrangendo, portanto, o importador de combustíveis, o distribuidor de combustíveis, o transportador revendedor retalhista (TRR), o produtor nacional de biocombustíveis, a refinaria de petróleo e suas bases, a CPQ e o formulador de combustíveis. Conforme entendimento, a base de cálculo para o crédito será o valor fixo do ICMS sobre a quantidade adquirida.

Base Legal: Lei Complementar nº 192/2022, Convênios ICMS nº199/2022, nº 15/2023 e nº 26/2023, Lei Complementar nº 87/1996.

Consulcamp – 15/05/2023

No Comments