Apresentamos, neste informativo, as principais alterações da Legislação Tributária Estadual – ICMS/SP e Alíquotas internas nos Estados em geral (Modal) que devem ser observadas a partir de 2024.

Confira:

Conforme Decreto nº 68.243/23, na remessa de bens e mercadorias entre estabelecimentos pertencentes ao mesmo titular a transferência do crédito do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS será:

I – obrigatória nas remessas interestaduais, devendo ser observado o disposto no Convênio ICMS 178/23, de 1º de dezembro de 2023;

II – opcional nas remessas internas.

Destacamos também que foi Publicada Nota Orientativa que descreve, de forma provisória, o procedimento de emissão e escrituração de documentos fiscais nas remessas interestaduais de bens e mercadorias entre estabelecimentos de mesma titularidade, em decorrência da decisão do STF na ADC 49. Adicionalmente, ratificados automaticamente os convênios ICMS 178/23; 225/2023; e 228/23.

Publicada a Portaria SRE nº 82 alterando alguns procedimentos referentes à EFD ICMS/IPI, dentre as mudanças seguem os destaques:

I- Não produzirá efeitos a retificação da EFD, caso haja outra EFD retificadora do mesmo estabelecimento e para a mesma referência pendente de análise pela Sefaz/SP;

II- Quando o valor do ICMS a pagar indicado na EFD retificadora for inferior àquele indicado na EFD original, a retificação desta ficará sujeita ao exame e deferimento do Fisco;

III- A EFD retificadora somente será analisada após o pagamento de uma das seguintes taxas: Taxa de Fiscalização e Serviços Diversos ou a Taxa Anual Única.

Destacamos também que foi disponibilizada a versão 4.0.0 do PVA EFD ICMS IPI, com as alterações do leiaute válido a partir de janeiro de 2024 onde foi implementada a funcionalidade “Pré Validar Arquivo” destinada a pré-validações definidas pelos estados. Esta funcionalidade é acessada através do menu “Escrituração Fiscal -> Pré-Validar Arquivo”, estando disponível caso a SEFAZ de domicílio tenha implementado suas validações adicionais.

Publicado comunicador DICAR nº 93/23 o valor fixado para 2024 da Unidade Fiscal do Estado de São Paulo, a UFESP. Para o período de 1º de janeiro a 31 de dezembro de 2024, cada UFESP corresponderá a R$ 35,36.

O Decreto nº 68.244/23 permite que contribuintes que exercem a atividade de comércio varejista recolha o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS referente às saídas de mercadorias realizadas no mês de dezembro de 2023 em 2 (duas) parcelas mensais e consecutivas, com dispensa de juros e multas, desde que:

I – a primeira parcela seja recolhida até o dia 20 do mês de janeiro de 2024;

II – a segunda parcela seja recolhida até o dia 20 do mês de fevereiro de 2024.

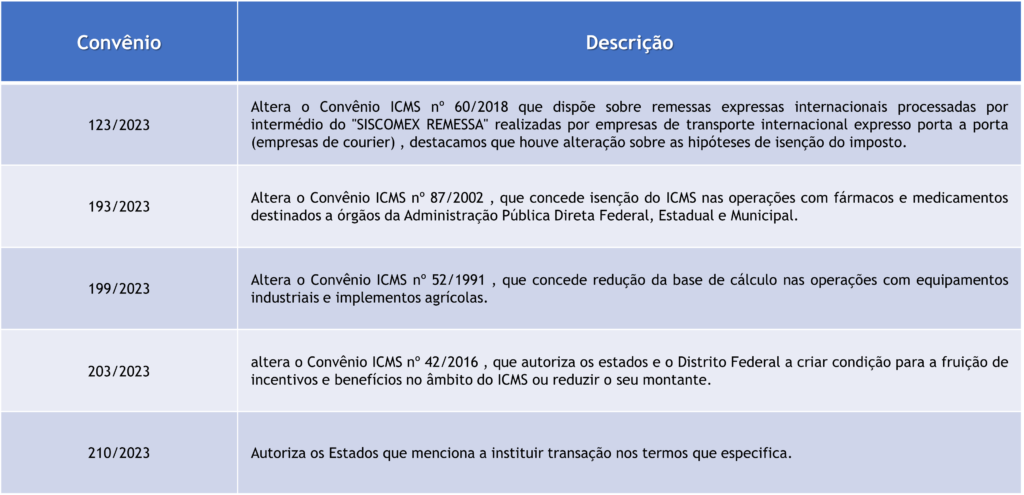

Convênio 226/23 – Prorroga até 31 de dezembro de 2024 as disposições sobre benefícios fiscais contidas no Convênio ICMS nº 1/99, bem como, prorroga até 30 de abril de 2026 a concessão de benefícios fiscais diversos.

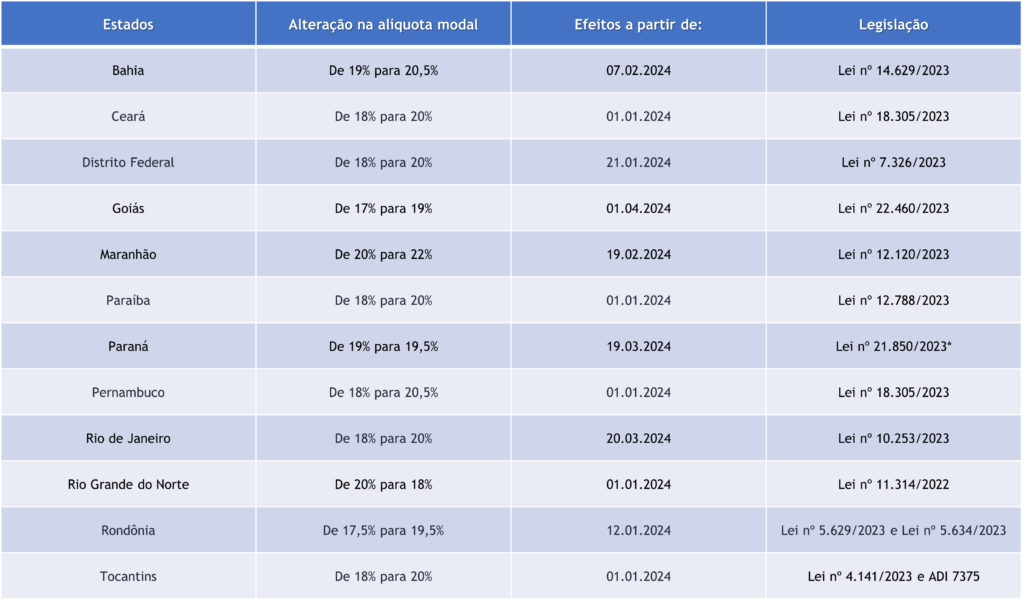

Destacamos abaixo as principais alterações para o ano de 2024 nas alíquotas modais dos estados:

*Republicado DOE 11565 de 19.12.2023;

**O Governo estadual do Espírito Santo revogou a majoração da alíquota geral do ICMS de 19,5%, prevista para vigorar a partir de abril/2024.Dessa forma, fica mantida a atual alíquota de 17%.

***Tabela Atualizada até 02/01/2024.

Consulcamp – 04/01/2024

elias silva

Posted at 13:14h, 22 abrilPrezados(as), bom dia.

Espero que estejam tudo bem.

Por favor, saberia informa se já existe alguma movimentação na sefaz\SP quanto renovação do prazo de validade acerca do convenio 01/99 que tem sua validade até 30/04/2024 de acordo com do artigo 14, § 2º, do Anexo I do RICMS/SP?

Muito obrigado

Elias Silva

11989775324