05 mar Confaz publica Nota Orientativa referente as alíquotas do ICMS dos Combustíveis

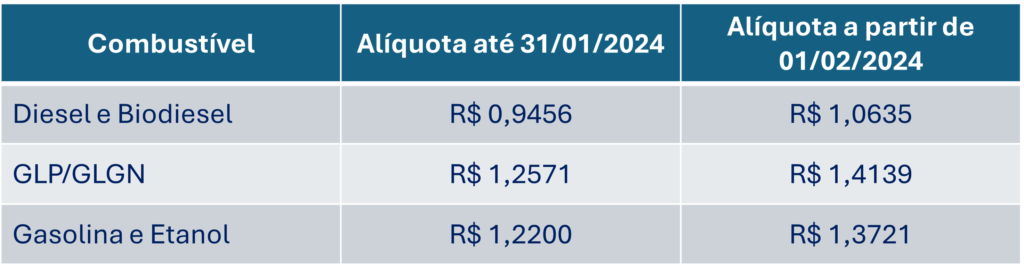

Com base na cláusula décima quarta dos Convênios ICMS nº 199/2022, nº 15/2023 e na Nota Orientativa GT05 publicada pelo Confaz, para efeito do ICMS, os documentos fiscais atinentes as operações de saídas dos estabelecimentos distribuidores de combustíveis líquidos e dos estabelecimentos distribuidores de gás, deverão ser emitidos conforme abaixo:

Por fim, destacamos que tais orientações devem ser observadas também para efeito de crédito do ICMS quando devido.

Consulcamp – 05/03/2024

No Comments