31 jan Perguntas e Respostas da DCTF extinta para fatos geradores a partir de 2025

A Declaração de Débitos e Créditos Tributários Federais (DCTF) foi extinta para os fatos geradores a partir de janeiro de 2025. Os tributos deverão ser informados na DCTFWeb por meio do Módulo de Inclusão de Tributos (MIT) e transmitidos mediante Certificado Digital válido, acessando o Centro Virtual de Atendimento (e-CAC) no site da Receita Federal do Brasil.

Tendo em vista a mudança significativa na entrega da obrigação acessória, alguns questionamentos surgem. Com o objetivo de orientar os contribuintes, elaboramos o “Perguntas e Respostas” abaixo, contendo as principais dúvidas recebidas recentemente:

Perguntas e Respostas

1. Qual é o prazo de entrega da DCTFWeb a partir dos fatos geradores de janeiro de 2025?

Resp.: O prazo de apresentação da DCTFWeb foi alterado para o dia 25 do mês subsequente à ocorrência dos fatos geradores, mantendo-se a postergação do prazo caso este recaia em dia não útil. É importante, contudo, ficar atento à entrega das declarações nos próximos meses, pois a regra antiga permanecerá vigente para os fatos geradores até dezembro de 2024. Em razão disso, haverá duas declarações a serem entregues nos meses de janeiro e fevereiro, conforme se segue:

| DATAS DE APRESENTAÇÃO – DCTFWEB ou DCFT | ||||

|---|---|---|---|---|

| Período de Apuração | DCTFWeb | DCTF (PGD) | ||

| nov/24 | 15/dez | 15º dia útil/Janeiro | ||

| dez/24 | 15/jan | 15º dia útil/Fevereiro | ||

| jan/25 | 25/fev | - | ||

Obs.: Onde está escrito ‘15º dia útil’, refere-se ao décimo quinto dia útil de janeiro e não ao dia 15 de janeiro.

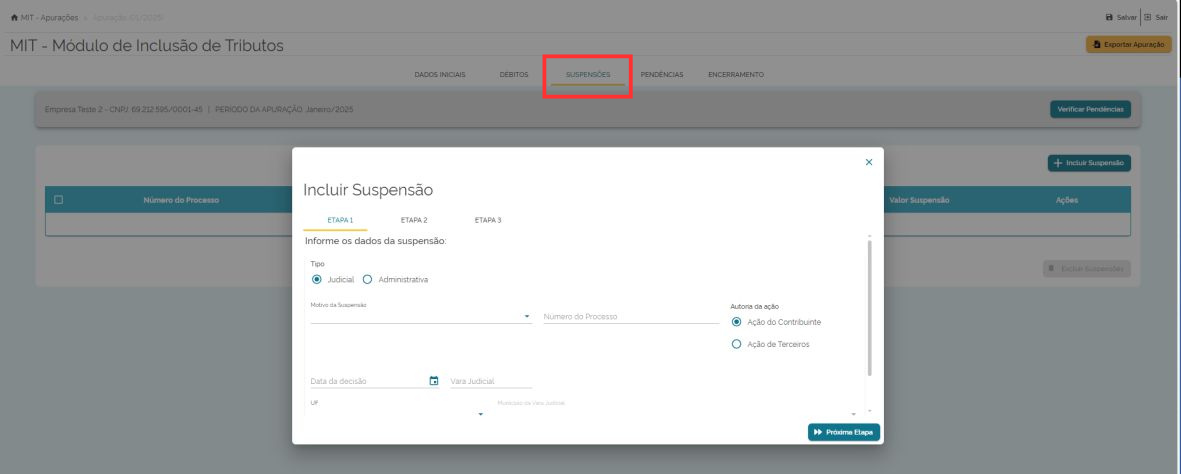

2. No novo modelo, o contribuinte não informará no MIT a maior parte dos créditos atualmente informados no PGD (pagamentos, compensações e parcelamentos). “Apenas as informações relativas às suspensões serão mantidas” – O que isso quer dizer? Como fica a PER/DCOMP?

Resp.: O texto mencionado acima se refere ao fato de que, no novo modelo do MIT (Módulo de Inclusão de Tributos), haverá uma simplificação significativa. A maior parte dos créditos que atualmente são informados no PGD (Programa Gerador de Documentos), como pagamentos, compensações e parcelamentos, não precisará mais ser declarada.

Apenas as informações relacionadas às suspensões de exigibilidade dos créditos tributários serão mantidas. Essas suspensões aplicam-se aos casos em que o contribuinte possui algum processo judicial ou administrativo que suspenda a exigibilidade do crédito tributário. Nesse caso, os dados do processo devem ser incluídos para que o MIT os envie para a DCTFWeb, conforme exemplificamos abaixo:

Quanto ao Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação (PER/DCOMP), esse processo não deve ser diretamente afetado por essa mudança no MIT. O PER/DCOMP continuará sendo o meio pelo qual os contribuintes poderão solicitar a restituição, ressarcimento ou reembolso de tributos pagos indevidamente ou a maior, bem como realizar a compensação de créditos.

3. Sobre o vencimento dos tributos de IRPJ e CSLL pago no trimestre, o vencimento continua o mesmo ou vai ser no dia 20?

Resp.: Considerando que os tributos do IRPJ e da CSLL sejam relativos ao período de janeiro de 2025 até março de 2025, o vencimento continuará o mesmo conforme determina o artigo 55 da IN 1700 de 2017. Contudo, a data de entrega da DCTFweb referente a esses débitos será no dia 25/04/2025.

Exemplo: Uma empresa enquadrada no regime tributário Lucro Presumido ou Real Trimestral, ao realizar a apuração do trimestre de IRPJ e CSLL referente ao período de janeiro de 2025 até março de 2025, o vencimento para pagamento em quota única será o último dia útil do mês subsequente ao do encerramento do período de apuração, ou seja, o vencimento será em 30/04/2025. Há opção para a pessoa jurídica, pagar em até 3 (três) quotas mensais, iguais e sucessivas, vencíveis no último dia útil dos 3 (três) meses subsequentes ao encerramento do período de apuração a que corresponderem, sendo, 30/04/2025, 30/05/2025 e 30/06/2025, conforme descrito abaixo:

“Art. 55. O IRPJ e a CSLL apurados ao final de cada trimestre serão pagos em quota única até o último dia útil do mês subsequente ao do encerramento do período de apuração.

1º À opção da pessoa jurídica, o IRPJ e a CSLL poderão ser pagos em até 3 (três) quotas mensais, iguais e sucessivas, vencíveis no último dia útil dos 3 (três) meses subsequentes ao do encerramento do período de apuração a que corresponderem.

2º Nenhuma quota poderá ter valor inferior a R$ 1.000,00 (mil reais) e o imposto ou a contribuição de valor inferior a R$ 2.000,00 (dois mil reais) será pago em quota única, até o último dia útil do mês subsequente ao do encerramento do período de apuração.

3º As quotas do imposto e da contribuição serão acrescidas de juros equivalentes à taxa referencial do Selic, para títulos federais, acumulada mensalmente, calculados a partir do 1º (primeiro) dia do 2º (segundo) mês subsequente ao do encerramento do período de apuração até o último dia do mês anterior ao do pagamento e de 1% (um por cento) no mês do pagamento.

4º A 1º (primeira) quota ou quota única, quando paga até o vencimento, não sofrerá acréscimos.”

Feitas essas considerações, ressaltamos a importância de se atentar a agenda tributária disponibilizada pela Receita Federal mensalmente, e mais uma vez agradecemos pela sua contribuição.

https://www.gov.br/receitafederal/pt-br/assuntos/agenda-tributaria/2025/janeiro/declaracoes

4. Como fica a obrigatoriedade de entrega da declaração para os casos das empresas inativas?

Resp.: As empresas em situação de inatividade precisam enviar a DCTFWeb sem movimento apenas em janeiro de 2025. Para os anos subsequentes, se a condição de inatividade continuar, não será mais necessário renovar a declaração anualmente a partir de 2026.

Essa medida certamente simplifica as obrigações fiscais das empresas inativas, reduzindo a burocracia e facilitando a manutenção da regularidade cadastral.

5. A data para apresentação da DCTFWeb será alterada para o dia 25 de cada mês ou data postergada? Quanto aos vencimentos de INSS e FGTS que serão no dia 20 continuaram nesta data ou serão alterados?

Resp.: A alteração na data de apresentação da DCTFWeb para o dia 25 de cada mês não afeta os vencimentos do INSS e do FGTS. Sendo assim, os vencimentos desses tributos continuarão a ser no dia 20 de cada mês, conforme estabelecido pela legislação vigente. Caso o vencimento caia em um dia não útil, o pagamento será antecipado para o primeiro dia útil anterior.

Feito essas considerações, ressaltamos a importância de se atentar a agenda tributária disponibilizada pela Receita Federal mensalmente, e mais uma vez agradecemos pela sua contribuição.

https://www.gov.br/receitafederal/pt-br/assuntos/agenda-tributaria/2025/janeiro/declaracoes

6. Quando fizemos as PER/DCOMP de pagamento a maior, utilizamos esse crédito para abater um débito a pagar. Essas informações eram informadas na DCTF PGD, no campo compensações. Como isso vai ficar no MIT?

Resp.: O MIT é uma funcionalidade dentro da DCTFWeb destinada à inclusão de débitos relativos a tributos que ainda não são enviados para a DCTFWeb por meio de uma escrituração fiscal específica, como ocorre com a REINF ou o eSOCIAL. Portanto, no MIT serão informados apenas os débitos.

Em relação às compensações dos tributos, na DCTFWeb não é necessário vincular o débito a uma DComp, pois a compensação é automática com base na DComp transmitida. No entanto, nos casos em que houver a compensação parcial, é permitido utilizar a função “Abater DComp” na DCTFWeb para emissão de DARF complementar.

Para mais detalhes dessa alteração, estamos à disposição.

Fontes: Receita Federal e DCTFWeb – 2025 MIT

Consulcamp – 31/01/2025

DCTF está extinta para fatos geradores a partir de 2025 - Consulcamp

Posted at 19:10h, 31 janeiro[…] Devido ao aumento de questionamentos sobre o tema, publicamos um conteúdo com as principais dúvidas e suas respectivas respostas, elaboradas por nossos especialistas. Confira nosso informativo clicando aqui. […]

Alessandra P. de Souza

Posted at 21:57h, 27 marçoComo fica a situação das empresas sem movimento, como Associação Privada sem fins lucrativos?

Consulcamp

Posted at 13:18h, 28 marçoAlessandra, agradecemos o seu contato e por compartilhar sua dúvida conosco. Informamos que já respondemos sua questão diretamente no e-mail fornecido. Estamos à disposição!

Valquíria dos Santos Teixeira

Posted at 13:45h, 15 abrilBom dia.

Como vai ser informado as cotas de IRPJ e CSLL do 4.º trimestre de 2024 que foram pagas em 01/2025, 02/2025 e 03/2025? Teremos um PVA em 2025 da DCTF para informarmos esses pagamentos?

Consulcamp

Posted at 16:16h, 23 abrilValquíria, agradecemos o seu contato e por compartilhar sua dúvida conosco. Informamos que já respondemos sua questão diretamente no e-mail fornecido. Estamos à disposição!

Thiago de Souza

Posted at 01:08h, 26 abrilComo fica a situação das empresas sem movimento, como Associação Privada sem fins lucrativos?

Consulcamp

Posted at 12:58h, 29 abrilThiago, agradecemos o seu contato e por compartilhar sua dúvida conosco. Informamos que já respondemos sua questão diretamente no e-mail fornecido. Estamos à disposição!

Thiago de Souza

Posted at 01:10h, 26 abrilComo fica a situação para Associação Privada sem fins lucrativos que não possui movimento?

Consulcamp

Posted at 12:58h, 29 abrilThiago, agradecemos o seu contato e por compartilhar sua dúvida conosco. Informamos que já respondemos sua questão diretamente no e-mail fornecido. Estamos à disposição!

LUCIENE

Posted at 16:49h, 12 maioComo vai ser informado as cotas de IRPJ e CSLL do 4.º trimestre de 2024 que foram pagas em 01/2025, 02/2025 e 03/2025? Teremos um PVA em 2025 da DCTF para informarmos esses pagamentos?

Consulcamp

Posted at 12:20h, 13 maioLuciene, agradecemos o seu contato e por compartilhar sua dúvida conosco. Informamos que já respondemos sua questão diretamente no e-mail fornecido. Estamos à disposição!

JULIO

Posted at 14:00h, 15 maioBom dia.

Como vai ser informado as cotas de IRPJ e CSLL do 4.º trimestre de 2024 que foram pagas em 01/2025, 02/2025 e 03/2025? Teremos um PVA em 2025 da DCTF para informarmos esses pagamentos?

Consulcamp

Posted at 11:38h, 16 maioJulio, agradecemos o seu contato e por compartilhar sua dúvida conosco. Informamos que já respondemos sua questão diretamente no e-mail fornecido. Estamos à disposição!

Fernando

Posted at 18:43h, 19 maioBoa tarde tdo bem?

Como vai ser informado as cotas de IRPJ e CSLL do 4.º trimestre de 2024 que foram pagas em 01/2025, 02/2025 e 03/2025? Teremos um PVA em 2025 da DCTF para informarmos esses pagamentos?

Consulcamp

Posted at 12:24h, 20 maioFernando, agradecemos o seu contato e por compartilhar sua dúvida conosco. Informamos que já respondemos sua questão diretamente no e-mail fornecido. Estamos à disposição!